Il rame, storicamente considerato il barometro della salute economica globale (tanto da guadagnarsi il soprannome di “Dr. Copper”), si è sganciato in modo definitivo dai cicli macroeconomici tradizionali. Sulla spinta di una tempesta perfetta che unisce una domanda insaziabile per le infrastrutture digitali e un’offerta mineraria in grave affanno, i prezzi del metallo rosso hanno letteralmente frantumato i massimi storici.

I numeri del rally

Nelle ultime settimane i contratti future sul rame al COMEX hanno registrato una violenta impennata, raggiungendo il record assoluto di 6,62 dollari la libbra. Si tratta di una performance strabiliante: il metallo ha accumulato un rialzo superiore al 75% dai minimi di ottobre 2023 e una crescita del 40,08% su base annua. Parallelamente, al London Metal Exchange (LME), il prezzo ha sfiorato la vertiginosa quota di 13.943 dollari per tonnellata metrica, spinto da un epocale “short squeeze” che ha colto di sprovvista i ribassisti, costringendoli a ricoperture d’emergenza in un mercato fisico ormai privo di disponibilità liquide.

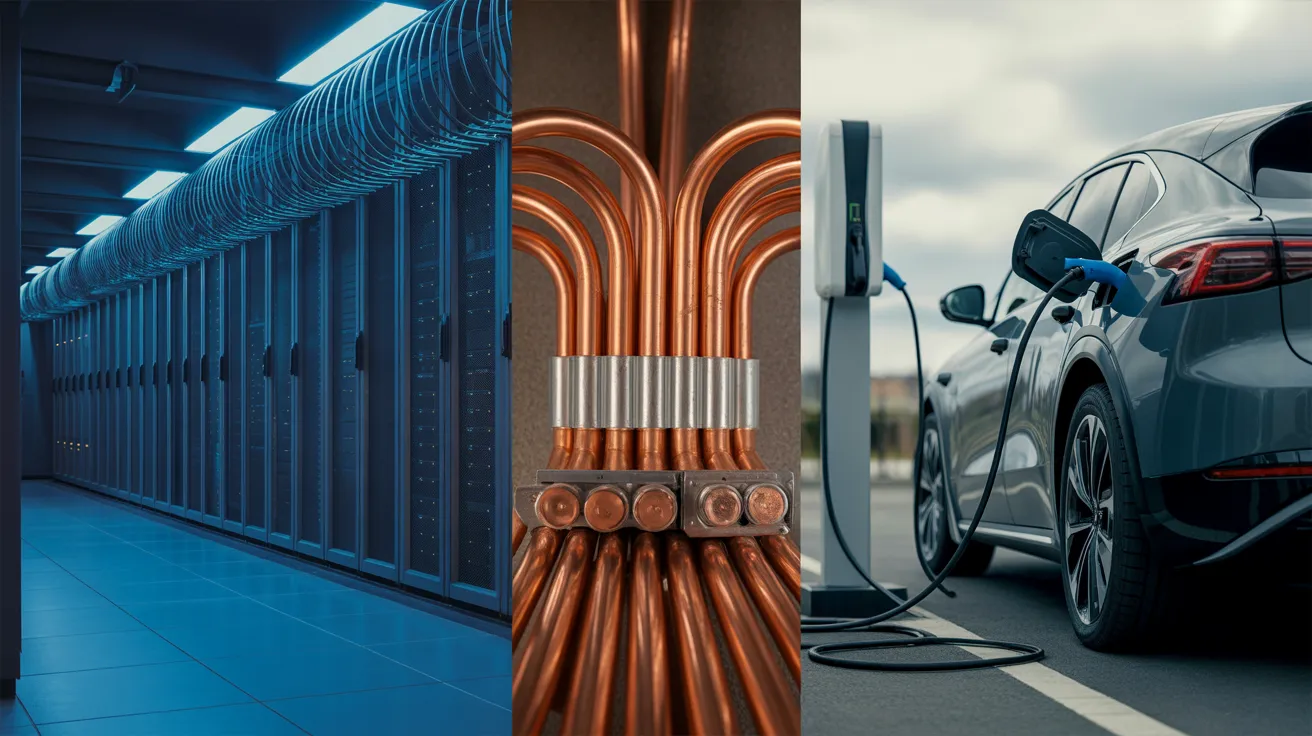

La nuova domanda: data center e veicoli elettrici

Se un tempo la domanda di rame dipendeva largamente dal settore immobiliare cinese e dalla manifattura tradizionale, oggi il paradigma è mutato. L’espansione aggressiva dell’intelligenza artificiale generativa richiede infrastrutture di calcolo enormi e intensamente energivore. Un data center ottimizzato per l’addestramento di modelli AI richiede cablaggi elettrici e sistemi di raffreddamento talmente massicci da consumare fino a 47 tonnellate di rame per ogni singolo megawatt di potenza installata, contro le circa 12-15 tonnellate dei centri dati tradizionali. Solo le infrastrutture di colossi come Microsoft evidenziano un’intensità di quasi 27 tonnellate di rame per megawatt.

A questo si somma il motore inarrestabile della transizione energetica. Le esportazioni della Cina, leader globale nel settore, hanno registrato a sorpresa un balzo del 14% su base annua ad aprile 2026, trainate in maniera prepotente da spedizioni di componenti per tecnologie pulite (pannelli solari e batterie) che sono fortemente rame-intensive. Il divario materiale è netto: se un’auto a combustione interna tradizionale richiede appena 23-24 kg di rame, un veicolo completamente elettrico (BEV) ne necessita tra gli 80 e i 91 kg, per non parlare degli autobus elettrici che arrivano ad assorbirne fino a 369 kg.

La crisi delle miniere

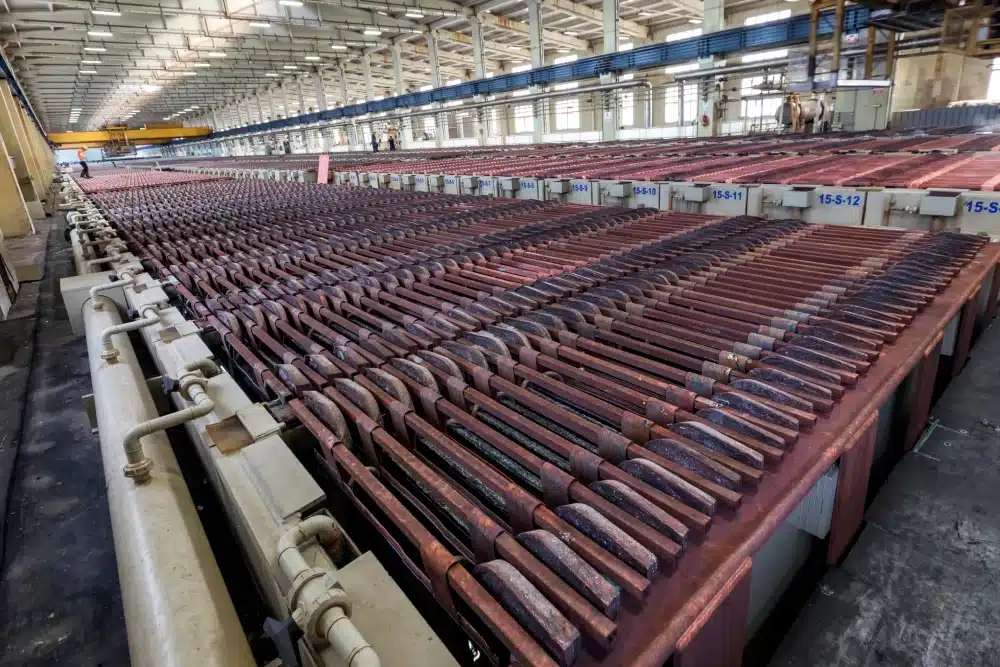

Mentre la domanda accelera in modo esponenziale, l’offerta arranca. L’industria mineraria globale soffre di un cronico sottoinvestimento e del progressivo impoverimento dei gradi di purezza dei giacimenti. Ad aggravare drammaticamente il quadro per il 2026 è intervenuta la crisi della miniera di Grasberg in Indonesia. Il secondo impianto di rame e oro più grande al mondo, gestito in joint-venture da PT Freeport Indonesia, ha subito catastrofici danni a causa di una frana di fango sotterranea nel tardo 2025. La miniera sta attualmente operando appena al 40-50% della sua capacità nominale, e i vertici aziendali hanno dovuto rinviare la previsione di un pieno recupero agli inizi del 2028, ritirando centinaia di migliaia di tonnellate di materiale dal mercato.

La scarsità del minerale grezzo ha innescato una crisi per le fonderie cinesi, che detengono oltre il 50% della capacità di raffinazione globale. L’accesa competizione per accaparrarsi i pochi concentrati di rame disponibili ha fatto sprofondare i margini di raffinazione (TC/RC) a un livello storico di -90 dollari per tonnellata, costringendo di fatto le fonderie a pagare le compagnie minerarie. Per sopravvivere a questo dissanguamento finanziario, i principali produttori cinesi del consorzio CSPT si sono accordati d’urgenza per un taglio congiunto della produzione superiore al 10% per il 2026.

Una scarsità sistemica

L’effetto combinato di queste forze ha portato a un rapido prosciugamento delle scorte cinesi. A metà maggio 2026, gli inventari allo Shanghai Futures Exchange (SHFE) sono crollati a sole 181.333 tonnellate, segnando un calo settimanale del 5,6% e toccando i minimi da gennaio. Anche le dinamiche geopolitiche stanno giocando un ruolo primario: il timore dell’imposizione di dazi del 15% sul rame raffinato da parte del governo statunitense ha spinto gli acquirenti americani a un accaparramento preventivo, asciugando ulteriormente i mercati internazionali.

Non ci troviamo di fronte a una semplice speculazione finanziaria temporanea. Il disaccoppiamento del rame dai classici indici macroeconomici dimostra che il mercato sta prezzando una realtà industriale inequivocabile: il metallo rosso è l’infrastruttura fisica dell’economia del futuro. Con istituzioni come S&P Global che prevedono un deficit strutturale di fornitura pari a 10 milioni di tonnellate entro il 2040 , la traiettoria di questi giorni suggerisce che l’era del rame a basso costo è tramontata per sempre.