Di fronte all’euforia dei mercati, la storia offre tre specchi inquietanti: il crollo dot-com, la bolla Mississippi e, forse un lieto fine.

C’è un numero che circola nelle sale trading di mezzo mondo e che ha fatto rizzare più di un capello ai veterani della finanza: lo spread di concentrazione dei titoli legati all’intelligenza artificiale ha superato quello del Nasdaq alla vigilia del crollo del 2000. Non solo. Si avvicina pericolosamente al 73% registrato dall’indice francese CAC All Tradable prima che scoppiasse la Mississippi Bubble nel 1720, quando le azioni di una compagnia coloniale disastrata venivano accettate come moneta legale, e la Francia raddoppiò la sua massa monetaria nel giro di pochi mesi.

Tre secoli di storia finanziaria sembrano bussare alla porta dei mercati moderni. La domanda che nessuno riesce a ignorare è sempre la stessa: questa volta è diverso?

Il termometro della febbre

I chip sono il petrolio dell’era AI. E i loro produttori, Nvidia, AMD, Micron, SK Hynix, Marvell, Intel, sono diventati i barómetri dell’euforia collettiva. A partire dalla fine di marzo, le curve dei loro prezzi hanno assunto quella forma parabolica che i trader riconoscono immediatamente: quasi verticale, quasi irreale.

Michael Hartnett, strategist di Bank of America, ha riassunto il clima in poche parole taglienti: “Azione di prezzo esponenziale, concentrazione di mercato, volatilità che crolla, azioni che dominano i rendimenti obbligazionari. Ecco perché il ‘melt-up’ è diventato lo scenario base di tutti.”

Il confronto con il Nasdaq del 2000 non è solo evocativo: è tecnico. In quell’epoca, le aziende senza alcun percorso credibile verso la redditività ricevevano valutazioni nell’ordine delle centinaia di milioni di dollari. Oggi, la struttura di mercato, la concentrazione in pochi titoli che trascinano tutto il resto, è altrettanto estrema. A fine 2025, le cinque maggiori aziende americane detenevano il 30% dell’intero S&P 500 e il 20% dell’MSCI World: la concentrazione più alta degli ultimi cinquant’anni.

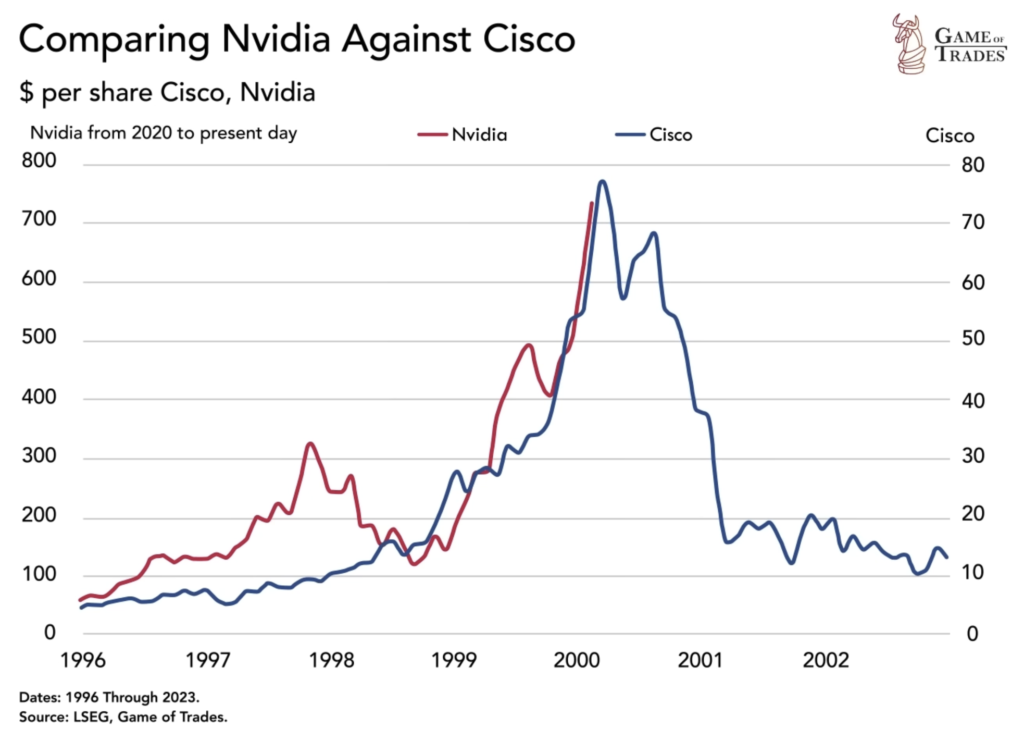

Nvidia è la nuova Cisco. O forse no.

Il parallelo più efficace e più discusso è quello tra Nvidia e Cisco Systems. Nei cinque anni prima del picco del 2000, Cisco era salita del 4.500%. Nvidia, nei cinque anni fino al 2024, ha guadagnato circa il 4.300%. Stessa traiettoria, stesso ruolo: l’infrastruttura abilitante di una rivoluzione tecnologica che sembra non avere soffitti.

Ma qui emerge la prima differenza sostanziale. Cisco, al culmine, trattava a un P/E di 472 volte gli utili. Nvidia, oggi, è intorno a 56 volte: elevata, certo, ma di un ordine di grandezza diverso. E soprattutto: i ricavi di Nvidia sono cresciuti sette volte in tre anni, contro le quattro volte di Cisco prima del crollo. La domanda è reale. I clienti esistono. I soldi arrivano.

Non è vaporware. Non del tutto.

I profitti ci sono, l’euforia anche

Questo è il nodo gordiano del dibattito attuale. A differenza del 2000, le grandi aziende AI producono utili concreti. Nel primo trimestre di quest’anno, i ricavi cloud di Alphabet sono cresciuti del 63% su base annua. AWS di Amazon ha registrato una crescita del 28%, con ricavi del segmento a 37,59 miliardi di dollari in un solo trimestre.

Goldman Sachs sostiene che le valutazioni attuali siano supportate da una crescita reale degli utili, con i P/E forward delle grandi aziende ben al di sotto dei livelli del 2000. Morgan Stanley parla di timori di bolla “fuori luogo”. JPMorgan conclude che l’AI non soddisfa i criteri classici di una bolla finanziaria, poiché gli investimenti sono legati a ricavi aziendali effettivi.

Eppure, altri analisti non abbassano la guardia. Julien Garran, di MacroStrategy Partnership, ha definito la bolla AI “la più grande e pericolosa che il mondo abbia mai visto” — diciassette volte più grande del dot-com. E il debito accumulato per finanziare i data center potrebbe superare mille miliardi di dollari entro il 2028, spesso con rating obbligazionari vicini al junk.

La lezione che nessuno vuole sentire

La storia dei mercati ha una risposta scomoda a chi cerca certezze. Non tutte le bolle sono uguali, e non tutte lasciano solo macerie.

Le ferrovie americane degli anni Sessanta dell’Ottocento furono una bolla speculativa colossale. Trasformarono un continente. La rete elettrica fu una bolla. Cambiò il mondo. La fibra ottica del boom dot-com fu sovrafinanziata di miliardi. Oggi ci trasmette Netflix e le videoconferenze a cui non riusciamo a sottrarci. Come scrisse Derek Thompson – citato da Howard Marks di Oaktree Capital – “è improbabile che l’AI sia la prima tecnologia trasformativa che non viene sovraccostruita e non subisce una breve e dolorosa correzione.”

Il punto non è se ci sarà una correzione. Il punto è cosa resterà dopo.

1720, 2000, 2026

Trecento anni fa, in Francia, gli investitori della Mississippi Company persero tutto in pochi mesi. Il sistema finanziario collassò. Ma la febbre speculativa aveva comunque mosso capitali, costruito infrastrutture, alimentato un dibattito pubblico su cosa significasse il valore di un’impresa. Anche dal disastro nacque qualcosa.

Oggi i mercati oscillano tra due narrazioni opposte: quella di chi vede un castello di carte pronto a cedere al primo soffio di vento, e quella di chi crede che questa volta sia diverso, perché la tecnologia è reale, i profitti ci sono, e le aziende leader non sono startup senza entrate ma colossi con riserve di cassa da capogiro.

La verità, come sempre, probabilmente sta nel mezzo. L’AI trasformerà il mondo. Qualcuno perderà tutto. E tra trent’anni, qualcuno scriverà un articolo su questa bolla paragonandola a qualcosa di ancora più grande che non riusciamo ancora a immaginare.