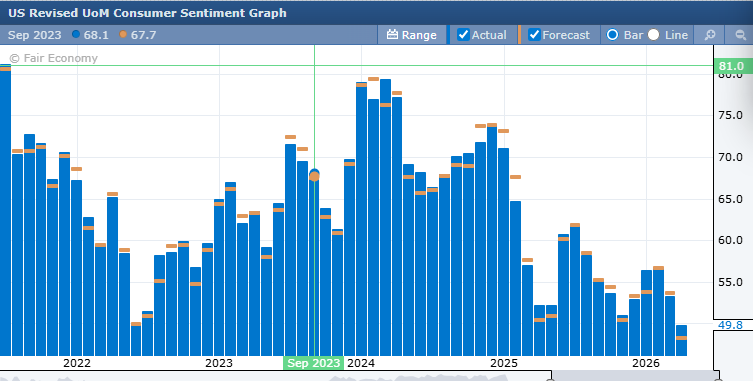

Il 10 aprile scorso l’Università del Michigan ha pubblicato il dato preliminare del suo sondaggio mensile sulla fiducia dei consumatori: 47,6 punti. Era il minimo assoluto in 74 anni di storia della rilevazione, abbattendo il precedente record negativo di 50 punti toccato nel giugno 2022, al culmine della crisi inflattiva post-pandemia. Al termine del mese la lettura finale era stata rivista leggermente verso l’alto, a 49,8, ma restava comunque la più bassa mai registrata. L’8 maggio il nuovo dato preliminare segnava 48,2: ancora in territorio di minimi storici.

Quegli stessi giorni, l’S&P 500 sfiorava i 7.500 punti, livelli mai visti nella storia dei mercati.

Le due cifre non si contraddicono. Si spiegano a vicenda.

La fine di tre anni di tregua

L’8 maggio il Bureau of Labor Statistics ha pubblicato i dati sull’occupazione di aprile: i salari orari medi sono cresciuti del 3,6% su base annua, sotto il 3,8% atteso dagli economisti. Ma la vera notizia non è il numero in sé, è quello che significa nel contesto attuale.

L’inflazione di aprile è arrivata al 3,8%, la più alta da maggio 2023. Il risultato è che i prezzi stanno di nuovo crescendo più veloce delle buste paga: i salari reali sono tornati negativi per la prima volta da oltre tre anni.

La cronologia è importante per capire la portata del fatto. Tra aprile 2021 e aprile 2023, durante il grande shock inflattivo post-pandemia, i salari reali erano stati negativi per 25 mesi consecutivi, erodendo il potere d’acquisto di decine di milioni di famiglie. Poi, da maggio 2023 in poi, i salari avevano ripreso a battere l’inflazione: una ripresa lenta, mai del tutto sufficiente a colmare il gap accumulato, ma reale. I dati cumulativi del Bureau of Labor Statistics mostrano che dal gennaio 2021 al luglio 2025 i prezzi erano cresciuti del 22,7% contro un aumento salariale del 21,8%, un disavanzo di quasi un punto percentuale che le famiglie a reddito medio non avevano ancora recuperato.

Ora quella tregua, durata quasi tre anni, è finita. La guerra in Iran ha fatto la differenza: la benzina costa il 44% in più rispetto a un anno fa, con il prezzo medio al gallone che ha superato i 4,55 dollari a livello nazionale. Sono i combustibili a spingere l’inflazione sopra la soglia critica, proprio nel momento in cui la crescita salariale rallenta. Il columnist di Bloomberg Jonathan Levin ha definito la situazione con una metafora precisa: gli americani sono tornati sul “tapis roulant”, a correre sempre più forte per stare fermi nello stesso posto. “Non c’è nessun segnale di miglioramento dei salari reali nel breve termine”, ha scritto.

Il punto più amaro, politicamente, è che questo sta accadendo sotto un’amministrazione eletta anche sulla promessa di sconfiggere l’inflazione. Cinque anni dopo il primo spike, la questione è di nuovo aperta. E questa volta non è colpa di una pandemia.

La K che divide il paese

C’è però un’America che questo problema non lo vive. Il meccanismo è semplice: il 90% delle azioni quotate in borsa è in mano al 10% più ricco delle famiglie. Quando l’S&P 500 sale verso i massimi storici, quella fetta di popolazione si arricchisce indipendentemente da cosa accade ai prezzi della benzina o delle bollette.

Gli economisti chiamano questa struttura “K-shaped economy”: un’economia a forma di K, dove le traiettorie di chi sta in alto e chi sta in basso divergono invece di convergere. I due paper pubblicati a inizio maggio dalla Fed di New York su Liberty Street Economics confermano che la K si sta allargando, attraverso tre meccanismi sovrapposti: crescita salariale più alta per i redditi elevati, inflazione più pesante per i redditi bassi (che spendono una quota maggiore del budget in energia e cibo), e accumulazione di ricchezza finanziaria concentrata in cima.

Heather Long, chief economist di Navy Federal Credit Union, ha sintetizzato la divisione con lucidità: “Chi guadagna 150.000 dollari l’anno o più a New York non sta vivendo nessuna recessione. Continua a prenotare le vacanze estive.” Disney ha confermato che le prenotazioni nei parchi e sulle crociere restano solide nella seconda metà del 2026. L’altra parte dell’America, nel frattempo, usa il debito per arrivare a fine mese.

Il dato del sondaggio Michigan conferma questa frattura in modo plastico: il crollo di aprile è stato “ampiamente disperso tra tutti i gruppi demografici, indipendentemente dall’affiliazione politica, dal reddito, dall’età o dall’istruzione”, ha scritto la direttrice del sondaggio Joanne Hsu. Non è la crisi di una fascia della popolazione – è la crisi di chi lavora per vivere, non di chi vive dei propri asset.

Secondo Moody’s Analytics, il 10% più ricco degli americani rappresenta oggi circa la metà di tutta la spesa al consumo del paese. Bank of America ha rilevato il divario tra crescita salariale alta e bassa più ampio dal 2015. Non si tratta più di una distorsione temporanea: sta diventando una caratteristica strutturale dell’economia americana.

Il problema delle aspettative

Il dato più insidioso non è il gap attuale tra salari e prezzi, è dove gli americani pensano che i prezzi vadano. Il sondaggio Michigan di aprile registrava aspettative di inflazione al 4,8% nei prossimi 12 mesi e al 3,5% nei prossimi cinque anni. Un terzo degli intervistati ha spontaneamente citato il prezzo della benzina, 98% ha risposto prima dell’annuncio del cessate il fuoco in Iran: il dato cattura il momento di panico puro.

Quando le aspettative si disancorano così dal target del 2%, i comportamenti cambiano: le aziende alzano i prezzi anticipando i costi futuri, i lavoratori chiedono aumenti per proteggersi, e l’inflazione diventa autoalimentante. È la spirale che la Fed combatté – con grande ritardo, e con enorme costo in termini di occupazione – negli anni Settanta.

La trappola per il nuovo presidente della Fed, Kevin Warsh, è evidente: arrivato con un mandato implicito di taglio tassi, si trova invece in un contesto in cui il mercato obbligazionario prezza una probabilità crescente di rialzo entro fine anno. Il trentennale americano ha già toccato il 5,12%, livelli che non si vedevano dal 2007. Chi vuole proteggere il potere d’acquisto di chi sta in fondo alla K – tagliando i tassi – rischia di aggravare l’inflazione che lo strangola. Chi vuole contenere i prezzi alzando i tassi rischia di soffocare la parte dell’economia che ancora regge.

Il paradosso fondamentale resta intatto: i ticker di Wall Street raccontano un’economia in salute, i sondaggi raccontano un paese che soffre. Entrambe le narrazioni sono vere. Semplicemente, parlano di persone diverse.